■ 從“費(fèi)”到“稅”平穩(wěn)轉(zhuǎn)

生態(tài)環(huán)境保護(hù),是功在當(dāng)代、利在千秋之事。中共十八屆三中全會、四中全會提出“推動環(huán)境保護(hù)費(fèi)改稅”“用嚴(yán)格的法律制度保護(hù)生態(tài)環(huán)境”。

1979年頒布的《環(huán)境保護(hù)法(試行)》確立了排污費(fèi)制度,現(xiàn)行環(huán)保法延續(xù)了這一制度。2003年,國務(wù)院公布的《排污費(fèi)征收使用管理?xiàng)l例》則對排污費(fèi)征收、使用的管理作了規(guī)定。

財(cái)政部部長樓繼偉在向會議作草案說明時介紹說,2003年至2015年,全國累計(jì)征收排污費(fèi)2115.99億元,繳納排污費(fèi)的企事業(yè)單位和個體工商戶累計(jì)500多萬戶。排污費(fèi)制度對于防止環(huán)境污染發(fā)揮了重要作用,但與稅收制度相比,排污費(fèi)制度存在執(zhí)法剛性不足、地方政府和部門干預(yù)等問題,因此有必要進(jìn)行環(huán)境保護(hù)費(fèi)改稅。

為實(shí)現(xiàn)排污費(fèi)制度向環(huán)境保護(hù)稅制度的平穩(wěn)轉(zhuǎn)移,草案根據(jù)現(xiàn)行排污費(fèi)項(xiàng)目設(shè)置稅目,將排污費(fèi)的繳納人作為環(huán)保稅的納稅人,將應(yīng)稅污染物排放量作為計(jì)稅依據(jù),將現(xiàn)行排污費(fèi)收費(fèi)標(biāo)準(zhǔn)作為環(huán)保稅的稅額下限。

■ 稅額標(biāo)準(zhǔn)高于排污費(fèi)

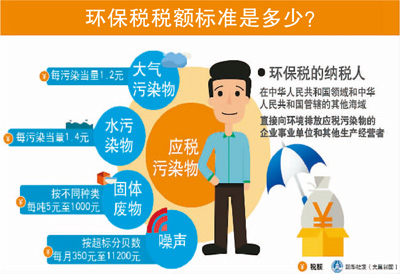

哪些人擬繳納環(huán)保稅?草案規(guī)定,環(huán)境保護(hù)稅的納稅人為在中華人民共和國領(lǐng)域及其管轄的其他海域,直接向環(huán)境排放應(yīng)稅污染物的企業(yè)事業(yè)單位和其他生產(chǎn)經(jīng)營者。而向依法設(shè)立的排污場所排放應(yīng)稅污染物、繳納處理費(fèi)用的,則不需繳納環(huán)保稅。

與現(xiàn)行排污費(fèi)制度的征收對象相銜接,草案規(guī)定環(huán)保稅的征稅對象為大氣污染物、水污染物、固體廢物和噪聲等4類。對于此前存在爭議的二氧化碳是否應(yīng)該納入到環(huán)保稅的征稅范圍,樓繼偉明確表示,“各方面爭議比較大的對二氧化碳征收環(huán)境保護(hù)稅問題,暫不納入到征收范圍”。

但是,考慮到各地情況復(fù)雜,地方也將可以根據(jù)情況制定上浮稅額。樓繼偉表示,“兼顧目前部分省市上調(diào)了排污費(fèi)收費(fèi)標(biāo)準(zhǔn),且有的省市收費(fèi)標(biāo)準(zhǔn)較高的情況,可以在《環(huán)境保護(hù)稅稅目稅額表》規(guī)定的稅額標(biāo)準(zhǔn)為基礎(chǔ)上,上浮應(yīng)稅污染物的適用稅額”。

■ 機(jī)動車排污擬免稅

草案規(guī)定了5項(xiàng)免稅情形,其中包括公眾普遍比較關(guān)注的機(jī)動車排污問題。草案明確:“對機(jī)動車、船舶和航空器等流動污染源排放的應(yīng)稅污染物免稅。”

對此,樓繼偉解釋說,考慮到現(xiàn)行稅制中已有車船稅、消費(fèi)稅、車輛購置稅等稅種對機(jī)動車的生產(chǎn)和使用進(jìn)行調(diào)節(jié),其中車船稅和消費(fèi)稅按排量征稅,對促進(jìn)節(jié)能減排發(fā)揮了積極作用,在當(dāng)前推進(jìn)結(jié)構(gòu)性減稅的大環(huán)境下,不宜再進(jìn)一步增加使用成本。

其他免稅情況還包括:對農(nóng)業(yè)生產(chǎn)排放的應(yīng)稅污染物免稅;對依法設(shè)立的城鎮(zhèn)污水集中處理、生活垃圾集中處理場所向環(huán)境達(dá)標(biāo)排放的應(yīng)稅污染物免稅;對納稅人符合標(biāo)準(zhǔn)綜合利用的固體廢物免稅;國務(wù)院批準(zhǔn)免稅的其他情形。

此外,為了鼓勵企業(yè)通過采用先進(jìn)技術(shù)減少污染物排放,草案還規(guī)定,納稅人排放應(yīng)稅大氣污染物和水污染物的濃度值低于國家或者地方規(guī)定的污染物排放標(biāo)準(zhǔn)50%的,減半征收環(huán)保稅。