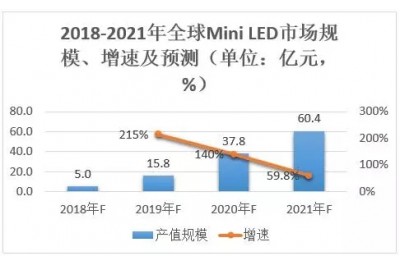

PlayNitride 是一個(gè)相對(duì)年輕的企業(yè),專注于氮化物材料及其用途。最近的報(bào)道指出,該公司可能在今年晚些時(shí)候開始生產(chǎn)微型 LED 芯片,相關(guān)技術(shù)將被稱為 “PixelLED”。業(yè)內(nèi)人士認(rèn)為這項(xiàng)技術(shù)可創(chuàng)造 1.5 億美元的價(jià)值,同時(shí)還補(bǔ)充說,三星可能計(jì)劃將該技術(shù)用于虛擬現(xiàn)實(shí)(VR) 應(yīng)用當(dāng)中。此外,報(bào)告顯示,PlayNitride 的微型 LED 技術(shù)也有可能用于未來的三星電視機(jī)。然而,微型 LED 的廣泛商業(yè)化至少要在幾年之后,分析師預(yù)測(cè),該技術(shù)至少在三年不會(huì)進(jìn)入市場(chǎng)。

與此同時(shí),三星仍在大力投資 OLED 技術(shù)及相關(guān)應(yīng)用。今年早些時(shí)候的報(bào)道顯示,三星即將要投入其 OLED 顯示屏的流水線工作,并將這種屏幕用于更多的三星設(shè)備之中。此外,在今年巴塞羅那MWC中,三星電子已經(jīng)透露了 OLED 技術(shù)的一些新進(jìn)展,包括沒有偏光片的 OLED 面板和針對(duì)彩色盲人的無藍(lán)色 OLED 顯示器。而三星目前正在尋求一些行業(yè)成員作為合作伙伴,考慮到這一點(diǎn),O

近年來,LED照明市場(chǎng)涌現(xiàn)了無數(shù)的新興企業(yè),傳統(tǒng)照明企業(yè)也發(fā)起了強(qiáng)烈的擴(kuò)張攻勢(shì)。在LED照明產(chǎn)業(yè)瘋狂擴(kuò)張之后,市場(chǎng)需求過分飽和,留下的是嚴(yán)重的產(chǎn)能過剩,繼而引發(fā)價(jià)格戰(zhàn)與行業(yè)洗牌。這些充滿著腥風(fēng)血雨的情景猶如昨日發(fā)生的一樣歷歷在目。

但隨著全球LED產(chǎn)業(yè)景氣漸趨復(fù)蘇,小間距LED顯示屏需求看漲,LED照明等需求大幅成長(zhǎng),LED業(yè)產(chǎn)能軍備競(jìng)賽再起,LED廠在產(chǎn)能擴(kuò)張的道路上漸行漸遠(yuǎn)。向前一步,是天堂還是地獄?持續(xù)擴(kuò)充產(chǎn)能,原本漸趨平衡的供需缺口將再次被破壞,或引發(fā)產(chǎn)能過剩,對(duì)企業(yè)來說,也可能會(huì)在將來的某一時(shí)點(diǎn)承受產(chǎn)能放空、市場(chǎng)崩盤、失去競(jìng)爭(zhēng)力之苦;但停止投入,規(guī)模上不去,在這個(gè)講求規(guī)模經(jīng)濟(jì)的產(chǎn)業(yè),又無異于等死。

LED芯片廠再掀軍備競(jìng)賽

今年年初,隨著LED芯片吃緊,目前已有2~3家LED芯片廠商再度掀起軍備擴(kuò)充競(jìng)賽,預(yù)計(jì)今年中國(guó)LED外延晶圓和芯片制造商將擁有230多臺(tái)MOCVD設(shè)備,其LED芯片產(chǎn)能占全球總產(chǎn)量的50%以上。

根據(jù)報(bào)道,日前已宣布將大舉投入60億元的華燦光電,預(yù)計(jì)2017年5月位于義烏的新廠將正式投產(chǎn),投產(chǎn)后將達(dá)到年產(chǎn)300萬片LED芯片規(guī)模。隨著華燦擴(kuò)產(chǎn)來勢(shì)洶洶,據(jù)傳三安也不甘示弱,為了保持龍頭地位將在2017年也大舉添購機(jī)臺(tái),擴(kuò)產(chǎn)項(xiàng)目除了藍(lán)光LED之外,也將目標(biāo)鎖定在具有高獲利的四元LED產(chǎn)能擴(kuò)增。而澳洋順昌從2016年下半年加快了LED晶粒擴(kuò)產(chǎn)的腳步,預(yù)計(jì)2017年第1季起將逐步釋放產(chǎn)能,2017年產(chǎn)能將有望達(dá)到月產(chǎn)80萬片規(guī)模。此外,以四元LED起家的乾照光電據(jù)傳2017年也將加碼投資四元LED機(jī)臺(tái)產(chǎn)能。設(shè)備廠商也透露,目前國(guó)內(nèi)LED芯片廠擴(kuò)充均導(dǎo)入4寸的新型機(jī)臺(tái),4寸磊晶片相當(dāng)于2寸的4倍,若以每臺(tái)的月產(chǎn)能約達(dá)4寸3800~4000片磊晶來看,預(yù)計(jì)到了2017年LED晶粒產(chǎn)能將進(jìn)入新一輪的大爆發(fā)。再加上歐司朗的馬來西亞廠也即將完工,龐大的產(chǎn)能將會(huì)于2017年陸續(xù)地釋放出來。

2017年以來,大陸LED晶粒市場(chǎng)需求熱絡(luò),由于小間距顯示屏市場(chǎng)規(guī)模將可望持續(xù)擴(kuò)大,市場(chǎng)應(yīng)用從戶外顯示屏延伸至室內(nèi)商業(yè)看板、電影院等,加上產(chǎn)品規(guī)格提高、顆粒數(shù)增加,對(duì)于LED晶粒需求量也大幅成長(zhǎng),但是預(yù)計(jì)短期內(nèi)的市場(chǎng)價(jià)格將相對(duì)穩(wěn)定。盡管目前晶粒業(yè)者仍看好2017年市場(chǎng)將呈現(xiàn)供需兩旺的光景,不過業(yè)界人士也私下?lián)鷳n,隨著新增產(chǎn)能從下半年將大量釋出,原本在2016年下半起LED市場(chǎng)建立秩序穩(wěn)定的局面,將有可能再度面臨挑戰(zhàn),并將有可能再重啟一波削價(jià)競(jìng)爭(zhēng)。

LED封裝廠集體擴(kuò)軍

隨著LED照明,大尺寸LED顯示屏和LED汽車照明的需求顯著增長(zhǎng),2017年中國(guó)LED封裝企業(yè)產(chǎn)能將持續(xù)增長(zhǎng)。

木林森作為中國(guó)最大的LED封裝企業(yè),2017年產(chǎn)能目標(biāo)將擴(kuò)大至1,000億~1,500億顆,且擴(kuò)產(chǎn)重心聚焦于小間距顯示屏應(yīng)用,占新增產(chǎn)能約60~70%,另外40%新增產(chǎn)能則用在LED照明需求。木林森估計(jì),2016年LED芯片市場(chǎng)需求量約600億顆,換算成LED封裝體約200億顆,預(yù)計(jì)2017年芯片需求量將增至900億~1,000億顆,目前木林森用于小間距顯示屏應(yīng)用的LED封裝量約達(dá)100億顆,市占率約5成,隨著2017年產(chǎn)能持續(xù)擴(kuò)增,2017年目標(biāo)將市占率拉升至6成以上。早在2016年5月26日,木林森就發(fā)布公告稱,擬募資凈額不超過231,573.94萬元,募集資金將全部用于小欖SMDLED封裝技改項(xiàng)目、吉安SMDLED封裝一期建設(shè)、新余LED應(yīng)用照明一期建設(shè)三大項(xiàng)目,分別擬投入總額61,575.50萬元、94,317.33萬元、75,681.11萬元。在今年1月17日,木林森發(fā)布公告稱將“新余LED應(yīng)用照明一期建設(shè)項(xiàng)目”變更為“新余LED照明配套組件項(xiàng)目”。變更后的募投項(xiàng)目擬在江西新余高新區(qū)新建一個(gè)LED顯示屏照明板和LED室內(nèi)照明板生產(chǎn)基地,項(xiàng)目設(shè)計(jì)產(chǎn)能為年產(chǎn)1,590.33萬平方米,項(xiàng)目總投資金額為103,529.91萬元。

佛山國(guó)星光電也不遺余力大力擴(kuò)充產(chǎn)能。今年3月13日,國(guó)星光電一紙公告宣稱,公司基于自身發(fā)展戰(zhàn)略規(guī)劃,結(jié)合對(duì)LED封裝市場(chǎng)的判斷以及現(xiàn)有客戶訂單需求情況,擬投入不超過人民幣2億元進(jìn)行公司顯示屏器件項(xiàng)目的擴(kuò)產(chǎn)。本次擴(kuò)產(chǎn)項(xiàng)目建設(shè)周期為2017年3月至2017年7月。事實(shí)上這是國(guó)星光電自2015年以來的第四次擴(kuò)產(chǎn)了。早在2016年10月11日,國(guó)星光電投入不超過4億元進(jìn)行公司封裝項(xiàng)目的擴(kuò)產(chǎn),此次擴(kuò)產(chǎn)項(xiàng)目建設(shè)周期為2016年12月到2017年6月。據(jù)了解到,這輪項(xiàng)目將用于國(guó)星光電白光、RGB封裝及組件的擴(kuò)產(chǎn),RGB產(chǎn)品類別包括戶內(nèi)與小間距。其擴(kuò)大生產(chǎn)的決心在2015年年末初露,當(dāng)時(shí)國(guó)星光電連發(fā)3條公告,分別涉及對(duì)兩個(gè)子公司增資及擴(kuò)產(chǎn)。國(guó)星光電2016年兩次擴(kuò)產(chǎn)小間距LED封裝,尤其是5月第二輪2.4億擴(kuò)產(chǎn)主要針對(duì)的就是小間距LED。國(guó)星光電2015年小間距產(chǎn)值約2.5億,隨著2016年小間距LED的擴(kuò)產(chǎn),其產(chǎn)能或可實(shí)現(xiàn)翻倍以上的增長(zhǎng)。

同為封裝大廠的鴻利智匯、瑞豐光電也紛紛有擴(kuò)產(chǎn)動(dòng)作。2016年7月22日,鴻利光電LED產(chǎn)業(yè)基地在南昌臨空經(jīng)濟(jì)區(qū)正式投產(chǎn)。據(jù)介紹,江西鴻利光電工業(yè)園一期項(xiàng)目總投資10.09億元人民幣,是集團(tuán)最大的LED生產(chǎn)基地,配套一流的LED生產(chǎn)設(shè)備,預(yù)計(jì)第一期的LED封裝月產(chǎn)能年底將達(dá)1000KK。“2017年,LED封裝以擴(kuò)產(chǎn)為主,通用照明、汽車照明等應(yīng)用領(lǐng)域要在現(xiàn)有的業(yè)務(wù)上擴(kuò)大規(guī)模。”鴻利智匯在今年的《投資者關(guān)系活動(dòng)記錄表》中提及。

2016年5月18日,瑞豐光電投資20億元LED擴(kuò)產(chǎn)暨新能源項(xiàng)目在義烏工業(yè)園區(qū)開工建設(shè)。該項(xiàng)目用地198畝,分兩期5年建設(shè),主要建設(shè)LED封裝測(cè)試的生產(chǎn)制造基地和國(guó)內(nèi)先進(jìn)的新能源項(xiàng)目,項(xiàng)目在2021年達(dá)產(chǎn)后預(yù)計(jì)年銷售收入40億元以上。

此外,晶臺(tái)光電也推動(dòng)二期專案的擴(kuò)產(chǎn)建設(shè),隨著大陸LED封裝廠加速擴(kuò)產(chǎn),且產(chǎn)品以2020或1010等中高端規(guī)格為主,加上價(jià)格具有競(jìng)爭(zhēng)力,將持續(xù)擴(kuò)大市占版圖。而江西艾立特則在今年1月9日投產(chǎn)LED封裝應(yīng)用項(xiàng)目一期,項(xiàng)目總規(guī)劃投資額為10億元以上,分三期進(jìn)行。一期投資3.0億元,擬建設(shè)1700KK/月產(chǎn)能LED封裝線;二期投資3.0億元,三期投資4.0億元,最終將形成5000KK/月的LED封裝產(chǎn)能,項(xiàng)目主要圍繞CSP、小間距、Optocoupler光電耦合器等。

“雖然行業(yè)增長(zhǎng)率顯著放緩,但產(chǎn)業(yè)區(qū)域格局也在發(fā)生改變,全球封裝產(chǎn)能正在加速向中國(guó)轉(zhuǎn)移。”業(yè)內(nèi)人士指出。

隨著LED封裝產(chǎn)能的持續(xù)增長(zhǎng),未來是否會(huì)再次面臨產(chǎn)能過剩的危機(jī)?有業(yè)內(nèi)人士認(rèn)為,今天廠商們大刀闊斧的投建新廠,必將導(dǎo)致產(chǎn)能放空、經(jīng)營(yíng)惡化、財(cái)務(wù)危機(jī),“將來會(huì)非常殘酷,總有一天會(huì)爆發(fā)。”聽起來這有些危言聳聽。業(yè)內(nèi)樂觀派認(rèn)為,當(dāng)前LED封裝企業(yè)的產(chǎn)能擴(kuò)張主要瞄準(zhǔn)小間距顯示屏等需求旺盛的市場(chǎng),LED封裝產(chǎn)能應(yīng)該適當(dāng)富余,具有一定的彈性空間。

擴(kuò)產(chǎn)潮將持續(xù)到2018年?

供應(yīng)鏈業(yè)者表示,各家LED大廠競(jìng)相擴(kuò)充產(chǎn)能,LED照明產(chǎn)值與出貨量每年成長(zhǎng)率達(dá)2位數(shù),預(yù)期2017年平均擴(kuò)產(chǎn)幅度將達(dá)到30%。一邊是整體產(chǎn)能結(jié)構(gòu)性過剩,一邊是LED芯片及封裝廠逆市擴(kuò)產(chǎn)。自信心爆棚還是孤注一擲的冒險(xiǎn)?LED企業(yè)難道瘋了嗎?非也。

2017年大陸LED大廠持續(xù)擴(kuò)充產(chǎn)能,包括LED封裝及晶粒大廠均投入產(chǎn)能軍備競(jìng)賽,將對(duì)LED產(chǎn)業(yè)發(fā)展投下變數(shù)。業(yè)內(nèi)指出,隨著LED通用照明、小間距顯示屏及車用市場(chǎng)等LED應(yīng)用需求增長(zhǎng),LED芯片及封裝廠陸續(xù)大舉擴(kuò)產(chǎn),且開始強(qiáng)調(diào)LED產(chǎn)品差異化,各家LED廠藉由擴(kuò)大產(chǎn)能規(guī)模,強(qiáng)化市場(chǎng)影響力,擴(kuò)大市場(chǎng)占有率,業(yè)者預(yù)期這一波LED擴(kuò)產(chǎn)潮至少將延續(xù)至2017年底,2018年起產(chǎn)能軍備競(jìng)賽才可望告一段落,并在2020年迎向全球LED照明市場(chǎng)需求的替換高峰。

不過,需要注意的是,集體擴(kuò)軍備戰(zhàn),厲兵秣馬,新增產(chǎn)能超市場(chǎng)需求。蛋糕就那么大,都想多分一塊,可能嗎?首創(chuàng)證券研究所所長(zhǎng)王劍輝曾表示,“在激烈競(jìng)爭(zhēng)的環(huán)境下,如果通過產(chǎn)能擴(kuò)產(chǎn)來擴(kuò)展市場(chǎng)份額的意義并不是很大。一個(gè)行業(yè)通過燒錢或者價(jià)格戰(zhàn)的方式競(jìng)爭(zhēng),對(duì)于小企業(yè)來說相當(dāng)于自殺的行為。關(guān)鍵在于后續(xù)有沒有技術(shù)支持或者商業(yè)模式的支持。”LED 技術(shù)在不久的將來不太可能逐步淘汰微型 LED,所以這個(gè)傳聞可信度還是非常高的。