這一連串的事件不僅標志著LED整體產業洗牌基本結束,也意味著封裝產業正從前幾年的過度競爭時代進入穩定發展時代。2017年開年,隨著上市企業業績快報的相繼出爐,大部分封裝企業均實現了營收與凈利雙增長,預計2017年,在LED行業整體成本推升的漲價循環下,LED產業將率先打響沖“封”戰,在突圍與變革中實現高速發展。

業績飄紅,封裝行業回歸理性

2017年,毫無疑問是LED封裝行業的變革之年。一方面經歷了前兩年的LED產品價格戰后,部分中小型封裝企業被淘汰出局,行業格局已經初步成型;另一方面,自2016年下半年以來,隨著線路板、金線等原材料的連續大幅上漲,以及下游應用端需求的放量,包括木林森、國星光電、鴻利光電、斯邁得等在內的大型封裝廠商紛紛發起了“漲價潮”,此次價格調整有利于LED廠商盈利改善。

2016年LED封裝行業上市企業業績表現

從幾家上市企業近日發布的業績快報中可以看到,除了長方集團和鴻利智匯外,其他封裝上市企業2016年凈利潤都實現了兩位數的增長,增長幅度最大的是萬潤科技,而賺的最多的是木林森。

其中,值得一提的是,2016年小間距顯示屏需求大增也為LED封裝企業貢獻了不少業績。如國星光電以及非上市企業晶臺光電等。聚飛光電也在公告中明確表示,小間距顯示屏LED等公司戰略性新業務的開展也較為順利,并逐步貢獻經營業績。

此外,照明仍是拉動產業成長的重要動能。2016年我國半導體照明產業整體產值首次突破五千億元,產業規模達到5216億元,較2015年同比增長22.8%。其中中游封裝規模達到748億元,同比增長21.5%

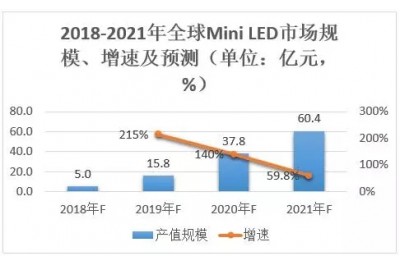

從去年開始,LED產業逐漸開始復蘇,在封裝領域,低功率2835和中功率5630等成熟類型的產品價格已經趨穩,隨著照明應用的高功率等級LED需求看漲,未來仍有大量發展空間。據統計機構數據分析,LED封裝市場將在未來幾年保持溫和增長,到2021年將增長至185億美元(2016~2021年期間的復合年增長率為3.4%)。

擴產潮涌,兩極分化愈加明顯

隨著LED產業的逐步成熟,大者恒大的趨勢在封裝領域已經十分明顯。在上市企業業績增長的背后則是龍頭LED企業的大肆擴產。2017年1月4日,木林森總投資55億元LED照明項目正式啟動建設,也預示著這艘“封裝巨艦”的版圖再一次得到了擴張。

由擴產所帶來的規模效應正在顯現。在木林森業績快報公告中顯示,報告期內,隨著公司募投項目產能逐步釋放,規模化效應明顯提高從而促使產品的單位成本進一步下降,公司產品的市場競爭力不斷增強,市場份額不斷擴大。

根據相關數據統計,去年國內排名前三的封裝廠木林森、國星光電和鴻利光電都實行了擴產提速,而木林森去年也在通過定增的方式對封裝項目進行擴產。

3月13日,國星光電一紙公告宣稱,公司基于自身發展戰略規劃,結合對LED封裝市場的判斷以及現有客戶訂單需求情況,擬投入不超過人民幣2億元進行公司顯示屏器件項目的擴產。本次擴產項目建設周期為2017年3月至2017年7月。

事實上,這已經是國星光電自2016年4月以來的第三次擴產。距離上一次4億元的擴產項目(2016年10月)僅僅半年之隔。

2017年鴻利智匯也將對南昌、廣州、深圳的三地LED生產基地進行資源整合,南昌工廠已于去年7月竣工,8月開始投產,LED封裝月產能可達1200-1500KK,未來還將持續擴大產能規模,成為鴻利最大的生產基地。

如今,在市場競爭十分激烈的背景下,擴產不僅能降低成本、搶占更多市場份額,對行業最直接的影響還在于將加速封裝產業的洗牌與整合。中小企業在常規通用型的器件,在品牌、資金、技術、規模、產能等方面都處于劣勢,部分技術落后的企業逐步退出市場,大企業在市場的龍頭份額得到了加強。隨著大廠產能的不斷釋放,產業集中度也在逐步上升,據LEDinside數據估計,封裝行業中,前十大廠商的市場占有率達到了45%。

此外,擴產也將缺乏競爭力的中小型企業淘汰出局。從統計機構預測數據來看,2016年LED封裝企業數量估計只有1000家左右,到2020年將僅剩下500家。從此可見,LED封裝領域的集中度在持續提高,中小企業的份額將進一步被蠶食。

格局生變,封裝重心向中國轉移

近年來,伴隨LED滲透率的不斷提升,全球LED產業增速正逐步趨緩,而在國內市場,LED芯片廠商的市占率已超過七成份額,全球封裝產能也在加速向中國轉移,預計2017年大陸封裝產能仍將繼續保持增長。

目前LED行業呈現幾種態勢:整個市場的需求量在不斷加大,目前盡管LED的需求量在持續放量,但是海外封裝巨頭在通用照明器件的競爭力逐漸弱化,包括日亞、歐司朗、Lumileds、三星在內的國際大廠,不斷尋求差異化市場,避開產能上的劣勢,甚至將一些訂單轉到國內封裝廠進行代工。

其實早在2015年全球封裝廠商Top10排名中國廠商已占三席(木林森、鴻利、億光)。中國力量在全球LED產業格局中的分量愈來愈重,原有的美、日、歐領先,韓國、中國追趕的局面正在被改寫。特別是隨著木林森、國星光電、鴻利光電近兩年的持續擴產,中國已經成為名副其實的世界LED封裝生產基地。

市場規模的持續擴大和下游需求的放量也為中國LED封裝企業帶來了巨大的發展機遇。據LEDinside統計數據顯示,在上游LED芯片領域,2016年中國市場規模達139億人民幣,同比成長9%,芯片國產率上升至76%,前十大廠商市占率上升至77%;而在中游封裝領域,2016年市場規模達到589億人民幣,同比成長6%。當前,LED封裝行業已進入平穩發展期,在整體經濟并不景氣的大環境下,2016年封裝市場規模成長6%,同時雖然車用、Flash等高端領域仍難以突破,但國產率已緩慢提升至67%。

此外,中國LED封裝企業的生產能力也在持續擴大。據DIGITIMES消息,鑒于LED照明、大尺寸LED顯示屏和LED汽車照明的需求顯著增長,2017年中國LED封裝企業產能還將出現明顯的增長,預計木林森月封裝能力將進一步擴大到150億個LED芯片,而國星光電也在2016年將LED封裝能力擴大了40%。

LEDinside分析師余彬表示,目前兩岸LED企業的技術差距正不斷縮小,大陸廠商在性價比上優勢明顯。從目前來看,擴產的廠商主要集中在大陸,由此預測,未來LED本土化率會繼續提升。

過去這一年,中國LED封裝產業取得的成就是有目共睹的,伴隨著龍頭企業的強勢崛起,中國LED封裝產業無論在技術還是規模上都已在國際市場上拔得頭籌。未來,封裝巨頭還將在產業鏈上進行海內外市場的布局,中國LED封裝產業將面臨更大的發展空間。正如木林森公告中所寫:相信在未來幾年,在收購朗德萬斯、巨資投產LED產品生產基地以后,木林森還會擁有更大的成長空間,實現“百億元”目標或指日可待。